山鷹紙業是國內唯一一家集再生纖維回收、造紙、包裝、印刷、貿易、物流、投融資等為一體的國際化紙業集團。該公司于1957年成立,2001年上交所上市,主營業務為箱板紙、瓦楞原紙、特種紙、紙板及紙箱的生產和銷售以及國內外再生纖維貿易業務。

據年報顯示,山鷹紙業2018年造紙總產能達470萬噸,包裝產能13億平米,其中原紙全年產量463.21萬噸,銷量460.63萬噸,產銷率99.44%。瓦楞箱板紙箱產量12.17億平方米,銷量12.18億平方米,產銷率100.08%。公司憑借產業鏈一體化的優勢,實現再生纖維、造紙及包裝三項業務協同發展。造紙及包裝印刷規模均位居全國前列,其包裝紙產銷量位居中國第三,占中國市場份額為9%,在中國最大的華東市場占據25%份額排名第一,特種紙在全球有領先的市場份額,公司包裝板塊銷量位居中國第二,整體市場份額為1.6%。

作為造紙行業龍頭企業,山鷹紙業在以下幾方面更是顯示了自己的不俗實力!

行業集中度上升,進一步凸顯龍頭優勢

數據來源:wind中國造紙協會

從行業整體的產銷量數據來看,經過2010年以來的環保政策去產能之后,造紙行業的CR10從2011年的28.70%逐步上升到2018年的44.10%,而美國造紙行業在經歷環保立法去產能及行業并購之后,CR10已經達到了90%左右。經過環保去產能,國內部分中小落后產能被淘汰,行業集中度有所提升,而隨著行業龍頭逐漸開始擴產能,造紙行業的集中度有望進一步提升。在整體行業提升集中度時,集中度尚有巨大提升空間的細分子領域將有望表現出優于行業整體的表現,因為在行業整體集中度提升的過程中,細分領域的龍頭企業將迅速搶占所在市場內的份額,并鞏固領先優勢,在形成護城河后便可受益于馬太效應。

外廢配額維持高集中度,龍頭繼續享受國廢外廢差價

據wind統計,截止2019年4月15日,前5批外廢配額共779.27萬噸,其中山鷹紙業共獲得98.91萬噸,占比12.69%。外廢配額持續收緊并進一步向龍頭集中,國廢和外廢價差有望延續,龍頭公司繼續享受外廢較國廢便宜帶來的成本優勢。

上游延伸海外,下游開拓包裝業務,產業鏈布局逐步完善

18年6月山鷹紙業收購歐洲最大廢紙貿易商荷蘭WPT,四季度收購美國鳳凰紙業,兩次收購有助于提高公司對上游原材料廢紙管控能力,穩定公司廢紙采購量和價格,緩解原材料成本壓力。與此同時,山鷹紙業充分利用自身原紙生產供應優勢,經營包裝業務,提高產能利用率。包裝業務收入16——18年平均增速為27.5%,18年包裝總產能超過12億平米,分別貢獻了17.9%的收入和10.3%的毛利潤。公司產業鏈向上下游不斷延伸,產業鏈布局逐漸完善,未來生產效率有望繼續上升。

聯合云印賦能互聯網,提升產業鏈效率

云印公司為印刷行業服務性科技創新企業,主要為企業提供印刷設計一體化服務、在線交易及配套增值服務。山鷹紙業收購云印公司38.02%的股權并進行增資,總計達到69.38%的控股比例。其借助云印公司的技術優勢,推出微供平臺,通過各產業生態構建及商業模式創新,開展行業垂直整合,培育互聯網驅動的服務能力,借以全面提升產業鏈效率。產業鏈、技術優勢結合,協同效應逐步顯現。

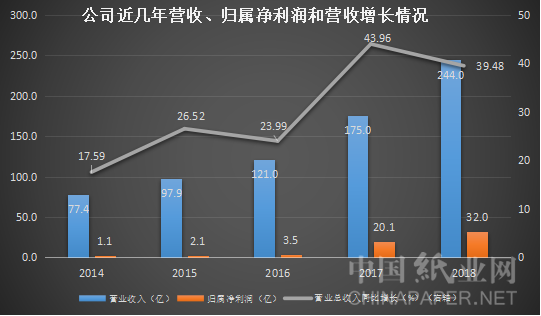

公司擴張迅速,18年實現逆行業增長

據公司年報發現,山鷹紙業2015年以來增長迅速,經歷2017年造紙行業上升周期,2018年又收購3家紙廠實現逆行業增長,15——18年收入、歸母凈利潤和扣非歸母凈利潤CAGR分別為35.5%、148.4%、166.1%。18年實現收入244.0億 ,同比增長39.5%;實現歸母凈利潤32.0億,同比增長59.0%;實現扣非歸母凈利潤26.8億,同比增長33.8%。

,同比增長39.5%;實現歸母凈利潤32.0億,同比增長59.0%;實現扣非歸母凈利潤26.8億,同比增長33.8%。

數據來源:公司年報

毛利率小幅增長,凈利率持續上升

2018年山鷹紙業實現毛利率和凈利率分別為23.05%和14.10%,同比增長0.04和2.54個百分點。凈利率從2014年的1.43%上升到2018年的14.10%,連續5年持續上升,遠超同級別晨鳴紙業的8.88%和太陽紙業的10.30%。與此同時,加權凈資產收益率為27.55%,比上一年增長6.01個百分點,盈利能力逐年提高。

數據來源:公司年報

營運能力逐年提高,明顯優于行業其他公司

2018年,國內造紙行業面臨復雜嚴峻的經營環境,國民經濟下行,環保政策收緊,成本上升,對企業的經營提出更大的挑戰。晨鳴紙業和博匯紙業等企業營運能力都有不同程度的下降,而山鷹紙業總資產周轉率從2017年的0.74提高到2018年的0.78,應收賬款周轉天數得到進一步優化,存貨周轉天數有明顯縮短,整體營運能力有顯著提升。

數據來源:公司年報

對標美國造紙行業的發展階段及市場特點,中國造紙行業目前處于行業整體集中度不高、上下游議價能力較弱、對原材料依賴程度較高的狀態。隨著環保政策持續收緊以及進口廢紙配額的進一步減少,行業落后中小產能將會被加速出清,對原材料的控制將成為造紙企業發展的關鍵,行業龍頭有望憑借自身規模優勢以及原材料自給優勢進一步獲取更大市場份額,提升行業集中度,獲取更大利潤空間。

責任編輯:葛鴻燕

本文為中國紙業網資訊中心原創,如需轉載請注明出處,本網保留追究的權利。

王斐

王斐 王斐

王斐